创投月报 | 10月融资额同比骤降75%:浦科投资21亿基金二轮关账 广汽租赁获法国东方汇理注资

出品:新浪财经创投Plus

编辑整理:shu

中国基金业协会数据显示,2024年10月新增登记的私募股权、创业投资基金管理人共10家,在9月的低基数基础上再减少4家,较2023年同期显著下降47.4%;新增备案私募股权投资基金、创业投资基金合计255只,环比下降15.8%,而2023年9月同指标为427只。月内已注销私募股权、创业投资基金管理人共24家,其中54.2%为主动注销。

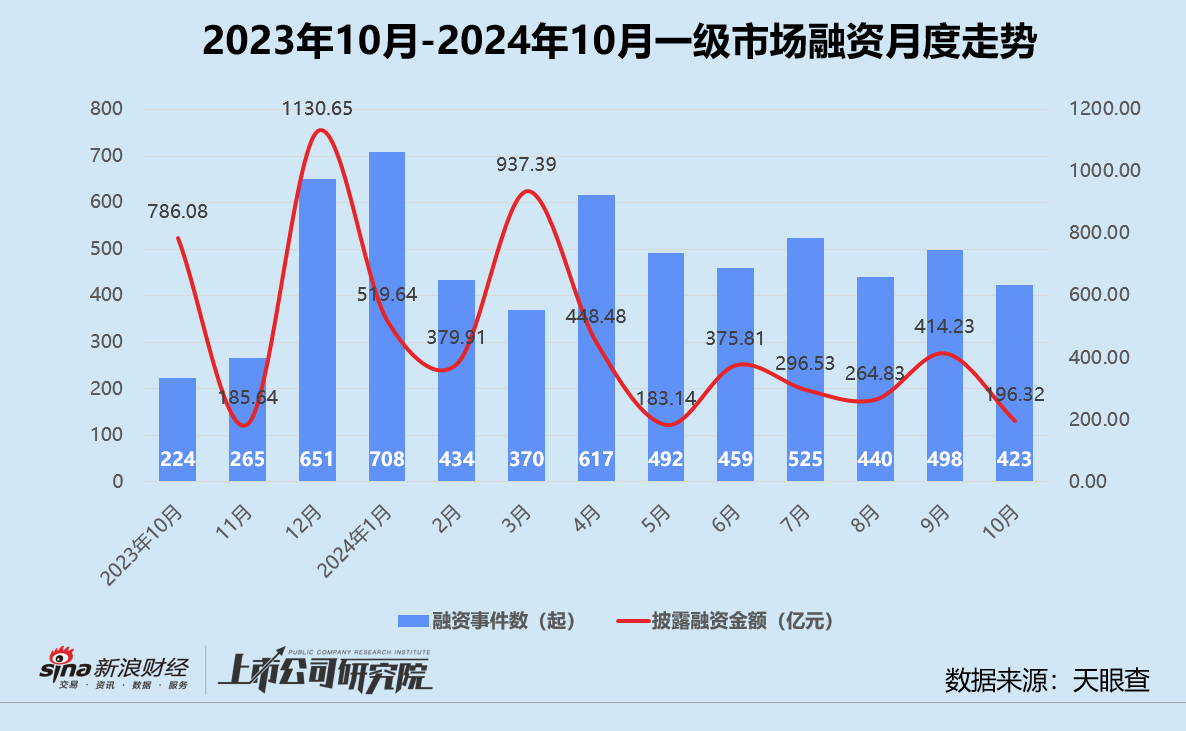

据公开数据不完全统计,10月国内一级股权投资市场共发生432起融资事件,虽然较2023年10月翻了约1.89倍,但与9月相比下降15.1%;披露总金额录得196.32亿元,环比、同比分别锐减75.0%、52.6%。平均每笔融资额约为4641.10万元,而2023年10月同指标约为3.51亿元,降幅近87%。

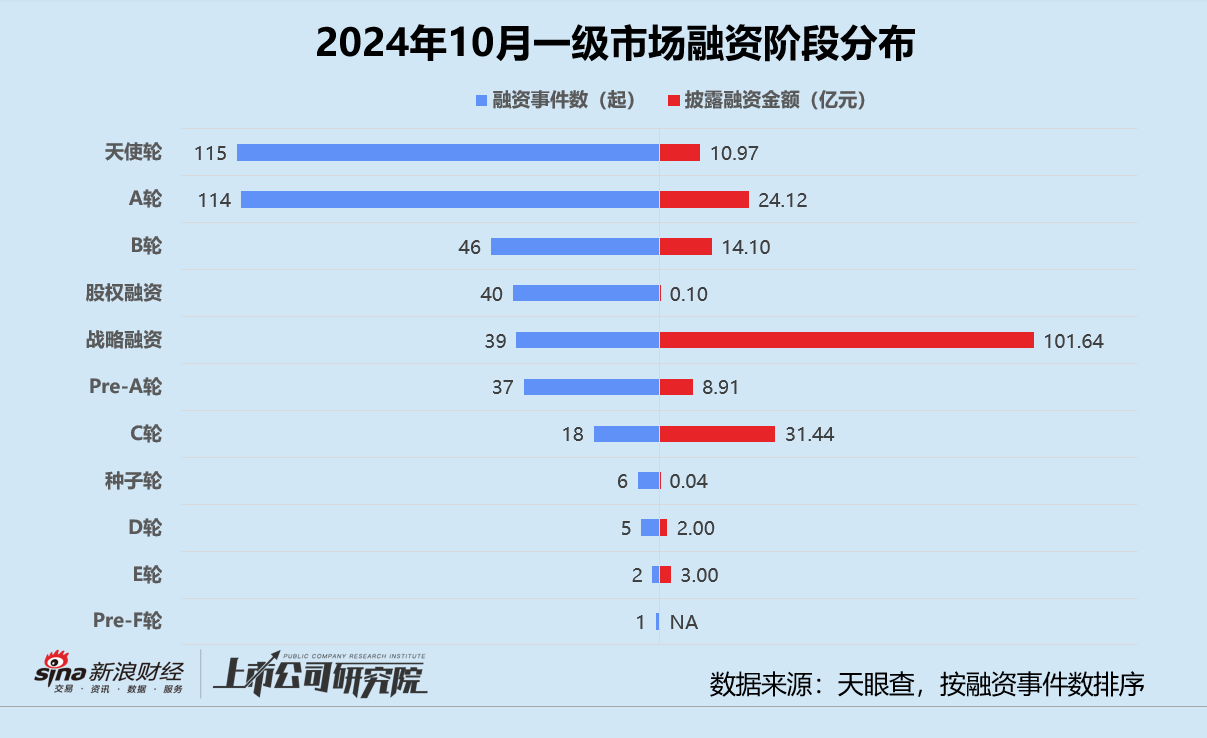

从融资阶段分布来看,早期阶段的种子轮、天使轮、Pre-A轮和A轮融资事件共有272起,约占融资事件总数64.3%,与9月表现基本持平。天使轮融资事件数,继3月第二次超越A轮跃升第一,约占比27.2%。

就披露的融资金额而言,战略融资轮以101.64亿元稳居榜首,约为第二名C轮同指标的3.23倍。规模在10亿元以上的大额融资事件中,四分之三为战略融资轮事件。广汽租赁、万联证券和海丝卫星融资总额高达51.33亿元,约占战略融资轮披露融资额50.5%。受超导材料研发商翌曦科技、AIGC公司影微创新、核酸药物企业炫景生物等亿元级别融资影响,天使轮融资金额环比激增133.2%。

结合往期数据分析,本月融资频率最高的天使轮,融资事件数较2023年10月增长109.1%,但披露融资金额近乎没有发生变化。与今年9月相比,两项指标均有所改善,分别提升0.9%、133.2%。

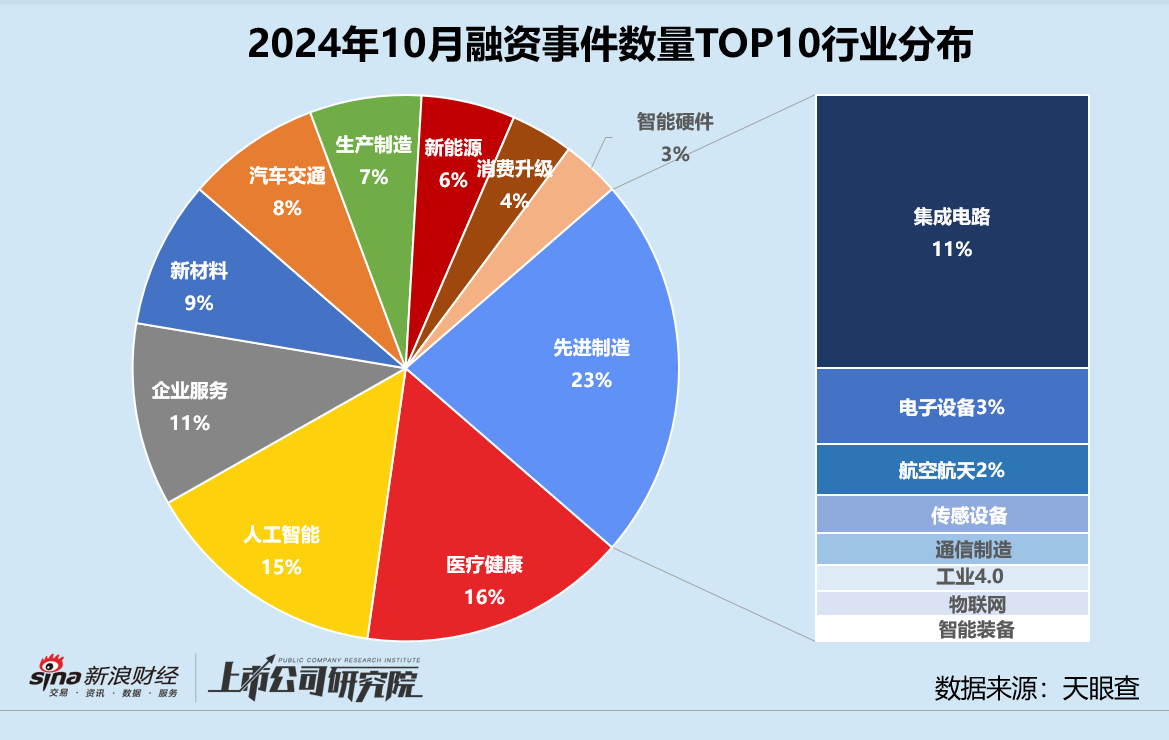

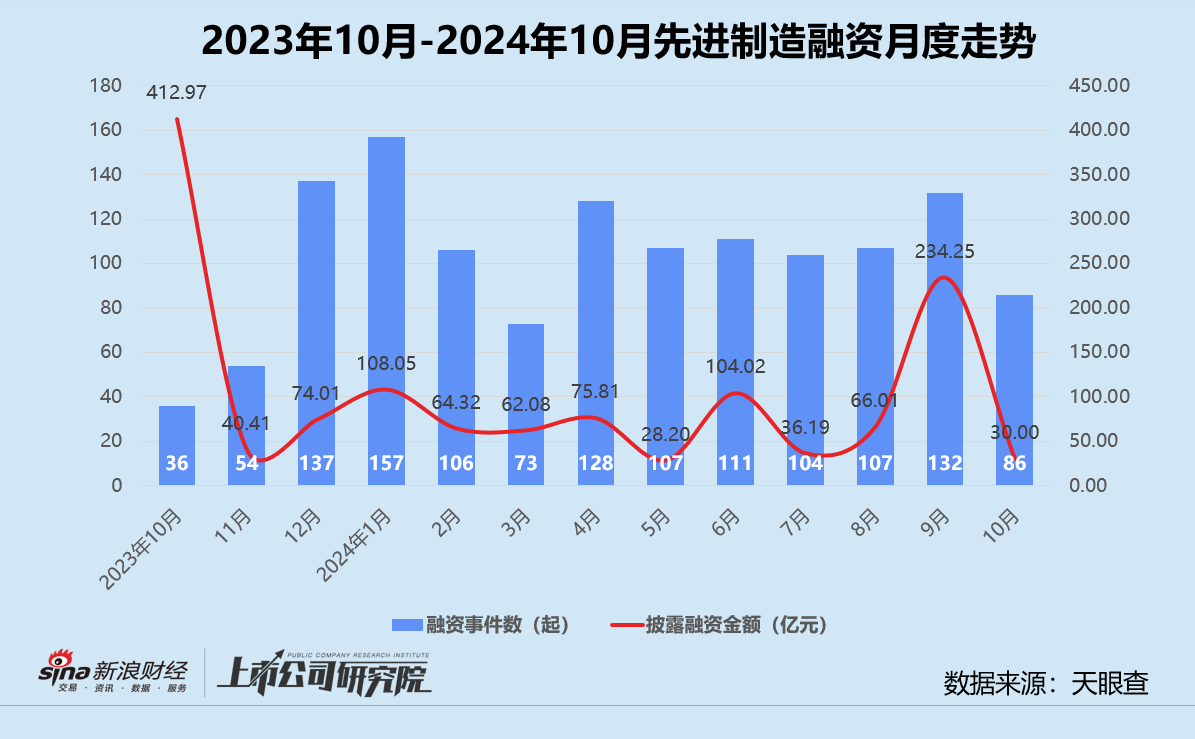

从融资行业分布来看,先进制造和汽车交通凭借86起融资事件和68.09亿元融资总额分别占据首位。风力发电服务商建投海上风电和智能家居软件凯天智能先后获得融资7.09亿元、2.50亿元,推动新能源和智能硬件的融资披露总额分别环比增长506.4%、401.0%。在先进制造赛道中,集成电路获投企业约占“半壁江山”,较9月同指标提升3个百分点。物联网细分领域融资事件数量、金额环比分别增长100.0%、900.0%。

人工智能赛道热度回落。本月共有55个相关企业获得融资,环比减少近10%;披露融资总额合约8.98亿元,与9月相比缩水68.2%。其中,AIGC、AI基础设施和通用应用等公司融资事件数约占比36.4%,披露融资额约占33.4%。相较之下,商业前景更明确的智能机器人两项指标分别为47.3%、65.5%。

结合往期数据分析,先进制造行业的融资表现在经历“断崖式”暴跌后,2024年以来基本趋于稳定。本月融资事件数为86起,与2023年9月相比增长138.9%,较8月下降34.8%;披露总金额录得30.00亿元,同、环比双双大幅度下降,降幅分别为92.7%、87.2%。其中,规模在10亿元以上的事件仅有1起,约占大额融资事件披露总金额整体13.9%。综合作用下,先进制造单笔平均融资额录得3487.79万元,约为2023年同期的3%。

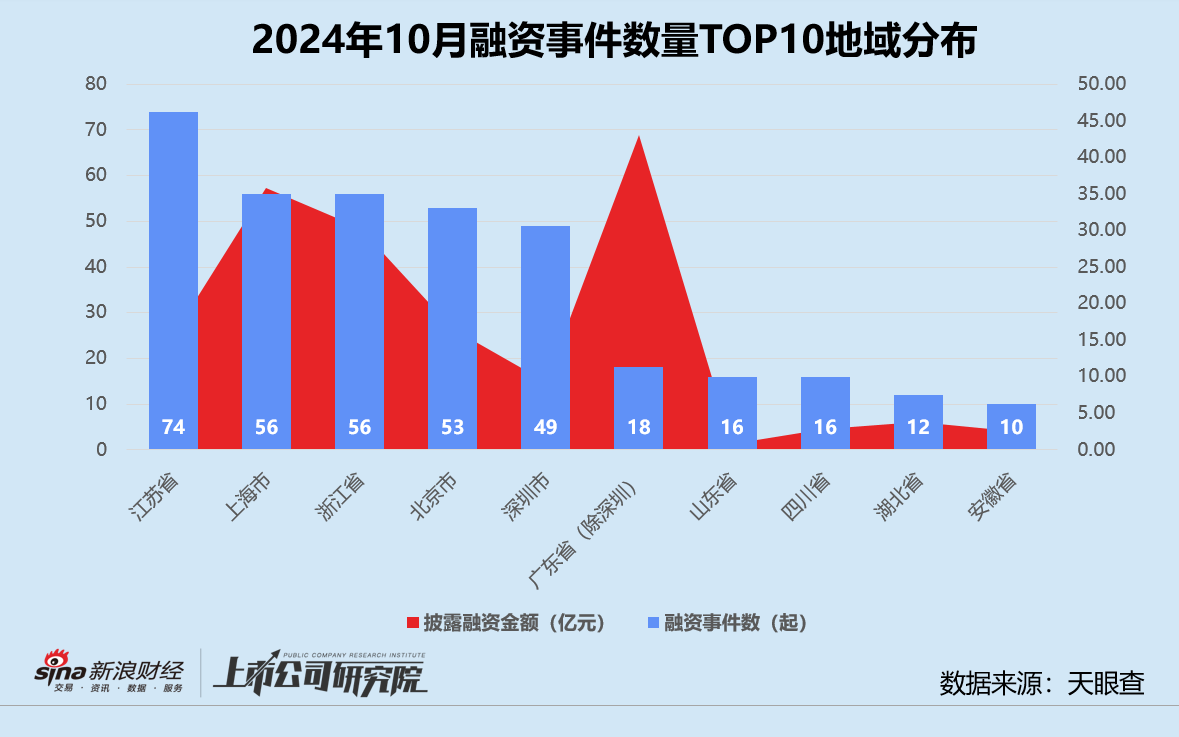

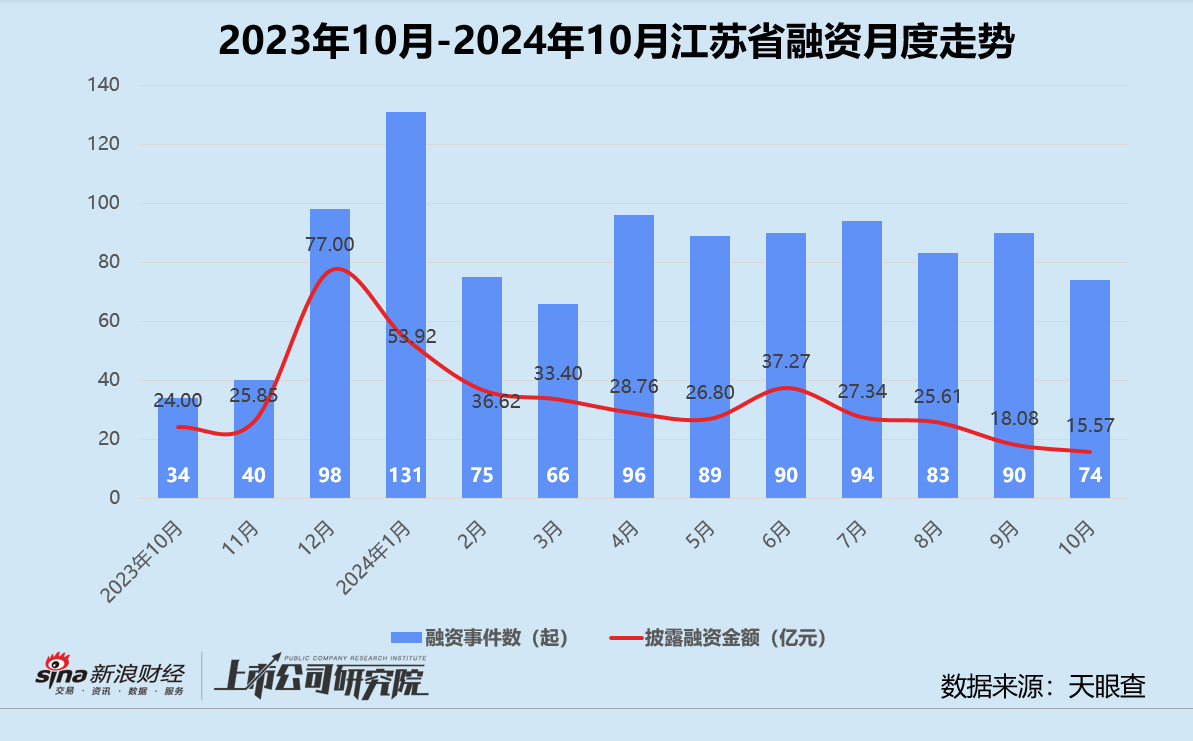

从融资地域分布来看,江苏期内合计完成74起融资事件,持续保持领先地位。注册在广东省(除深圳市)的汽车融资租赁企业广汽租赁和证券公司万联证券分别获投21.33亿元、20亿元,促进区域融资额达43.03亿元,约为第二名上海的1.20倍。湖北省是唯一一个融资事件数和金额同时环比增长的地区,增长幅度分别为9.1%、1156.7%。

结合往期数据分析,江苏的融资事件数较9月下降17.8%,披露融资额环比也减少13.9%。与2023年同期相比,融资频率虽然提高了117.6%,但融资额却下降35.1%,刷新近12个月内最低值。综合作用之下,江苏平均单笔融资额不断下行,由2023年10月的7058.82万元降至2104.07万元,降幅超70%。

细究获投项目所处赛道,江苏的先进制造、医疗健康及新材料公司在一级市场颇受青睐,合计约比58.1%,尤其医疗健康和新材料分别为赛道融资总数贡献35.0%、30.3%;公开披露融资额约占比63.6%,其中医疗健康融资额约占融资总额38.1%。较为热门的人工智能领域,江苏的企业融资事件数和金额分别占比16.4%、3.3%。

活跃机构

本月投资最活跃的机构包括同创伟业、常高新集团、奇绩创坛、山东财金集团、光谷产业投资、金雨茂物和英诺天使基金,国资背景机构占比42.9%。

同创伟业和金雨茂物皆在新三板挂牌,前者是国内首批民营私募股权投资公司,管理资产规模超350亿元,聚焦“大健康、大科技、大信息”等新兴产业。后者管理基金规模逾160亿元,主要投资新材料与智能制造、新能源与生态环境、新医药与大健康、半导体与创新科技等行业。

据刚刚公布的三季报披露,同创伟业2024年前三季度实现总营收3.66亿元,同比微增3.9%,归母净利润不足5000万元,同比下降69.4%。金雨茂物同样增收不增利,报告期内总收入约为6520.99万元,同比提升8.1%,归母净利润仅为3453.40万元,较2023年同期减少42.3%。

本月募资最活跃的机构包括浦科投资、上海国和投资、力合科创和中信建投。

由浦科投资旗下上海半导体装备材料产业投资管理有限公司管理的上海半导体装备材料二期基金,近日完成二轮关账募集,总规模超21亿元。该基金重点围绕国内先进制程及特色工艺集成电路制造重点产业方向,聚焦投资半导体制造前道核心工艺及后道封装测试所需的核心半导体装备及零部件、材料等重大产业领域,同时兼顾产业链上下游高成长细分领域。机构投资方LP涵盖了上海国投孚腾资本、海通引领区母基金、格力集团等地方国资与科创资本,以及飞凯材料(维权)、万业企业等多家半导体产业资本和银行理财子机构。

另一只落地上海的基金,是由上海国和投资作为管理人发起募集的国和宁波智辑人工智能基金。基金旨在深度挖掘人工智能领域的优质项目,推动技术创新与应用,首轮关账已达到目标规模5亿元,LP阵容包括宁波天使投资引导基金、普陀资本、南通宝月湖科创母基金等国资机构,及转型切入AI领域的上市公司和民营资本企业家。

大额融资

本月超10亿元人民币的大额融资事件共4起,融资总金额合计超72.47亿元,占披露融资总额比例约为36.9%。

最大规模的一笔融资发生在汽车交通赛道。据广汽集团公告显示,其间接全资附属公司广汽租赁与法国东方汇理个人金融股份有限公司(下文简称:东方汇理)订立扩股增资协议,对价金额达21.325亿元,交易完成后广汽租赁的注册资本由17亿元增至34亿元,东方汇理持股50.0%。本轮所融资金将用于充实广汽租赁的营运资金,促进融资租赁业务扩张,赋能广汽集团整车销售主业。

在金融领域,广州市属全资国有证券公司万联证券获得共计20亿元注资,本轮参投方包括广州金控、广晟集团、广州交投、广州商贸基金、广州交易集团、广报集团、白云金控、白云基金等12家机构。公司投前估值约为140.18亿元,所融资金将用于增加资本金、扩大业务规模、提高市场竞争力和抗风险能力,为2025年冲击资本市场做准备。

新兴赛道

智能农业公司“觉物科技”近日完成未披露金额的A轮融资,由机器人产业集团和投控东海共同参投。

据公开报道显示,觉物科技成立于2020年,是全球最早通过mRaaS(modularized Robot as a Service)模式直接提供农业种植服务的机器人公司之一。公司核心产品“鹤出”农业机器人,结合人工智能、农田自动驾驶、大数据技术,为客户提供零碳纯电、数字化、无人化的“耕种管收”全流程农业服务,目前已在新疆农田实现规模化应用。

具身智能企业“星动纪元”近期完成近3亿元Pre-A轮融资,由清流资本、元璟资本、阿里巴巴联合领投,策源资本跟投,老股东联想创投、世纪金源、金鼎资本、泽宇资本、清控天诚持续加码。本轮所融资金将主要加速具身智能技术的原生性突破性研发以及通用人形机器人的商业化进程,并持续巩固公司人才、技术壁垒和市场领先地位。

成立于2023年,星动纪元由清华大学交叉信息研究院和上海期智研究院联合孵化。公司目前已完成3轮融资,其自主研发的原生机器人大模型通过全模态输入融合处理视觉、听觉、触觉等感官信息,重现了有机体与物理世界最本源的交互方式。在2024年世界机器人大会上,星动纪元发布了第六代人形机器人STAR 1和灵巧手XHAND 1,产品已通过多项产品级测试,达到市场应用标准。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨舒